Il mercato dell’installazione degli impianti 2017-2019

11 Ottobre 2017

Il 3° Rapporto congiunturale e previsionale realizzato da Cresme-CNA mostra che la ripresa dell’economia è realmente in atto. La mancanza di credibilità e di fiducia, però, costituiscono problemi seri per l’Italia.

l 3° Rapporto realizzato da Cresme Ricerche Spa è stato realizzato con il supporto di CNA Installazioni e Impianti, Anima, Angaisa e MCE.

Si è svolto il 30 maggio a Roma, nell’Auditorium della sede nazionale della CNA, con l’apertura dei lavori affidata a Sergio Silvestrini, Segretario Generale di CNA.

L’intervento centrale dell’evento è stato realizzato da Lorenzo Bellicini, amministratore delegato di Cresme; a seguire una tavola rotonda dedicata all’efficienza energetica e alle energie rinnovabili come motori di sviluppo del settore delle costruzioni.

Imbarazzante l’assenza di rappresentanza politica da parte del governo: come è stato più volte sottolineato durante il convegno l’incapacità a definire e attuare strategie di medio e lungo periodo e la mancanza di credibilità a livello internazionale costituiscono dei gravi problema per il sistema paese.

Un’Italia che si racconta male

Il 3° Rapporto congiunturale e previsionale sul mercato dell’Installazione degli Impianti in Italia 2017-2019 è uno studio che analizza i trend del mercato globale, soprattutto europeo, consolidati e prospettici, necessari a definire le dinamiche che guidano l’andamento del mercato nazionale.

L’obiettivo è fornire uno strumento per comprendere meglio cosa sta succedendo e prendere, di conseguenza, le necessarie decisioni.

Abbiamo assistito ad un intervento, quello di Lorenzo Bellicini, particolarmente lucido non soltanto nel commentare i dati delle numerose slide che compongono il 3° Rapporto ma anche e soprattutto nell’evidenziare quanto i mercati (e le loro tendenze) siano oggi sempre più collegati e trasversali fra loro, influenzati da aspetti meno periferici di quanto si potrebbe pensare.

Per l’Italia uno degli aspetti pseudo-periferici è senza dubbio il fatto che “si racconta male”, spesso è incapace a generare fiducia, quindi viene percepita come un soggetto debole in un contesto internazionale dove, invece, la credibilità è un elemento rilevante.

L’incapacità a generare fiducia, necessaria ad esempio a promuovere consumi e investimenti, è tale che nel 2009 i risparmi depositati dagli italiani presso banche e bancoposta erano di circa mille miliardi; sette anni dopo (fine 2016), nonostante la crisi, la cifra è salita a 1400 miliardi.

Le famiglie nel 2009 avevano oltre 400 miliardi di euro sui conti correnti e a fine 2016 sono diventati quasi 600.

Nel pieno della crisi non sono diminuite le risorse, è diminuita la capacità di spesa e la voglia di spendere perché è aumentata la sfiducia.

Quindi, la disponibilità di danaro liquido c’è ma rimane bloccato perché gli italiani non hanno fiducia nello sviluppo del loro paese.

Inoltre, la mancanza di fiducia e l’instabilità politica sono i principali nemici degli investitori esteri, che oggi stanno sostenendo la ripresa dei principali paesi europei.

L’Italia non sa vendersi per niente bene, gli altri paesi d’Europa lo sanno fare molto meglio.

Bisogna smetterla di piangerci addosso e dire che “siamo un disastro”: se si continua a farlo la fiducia degli investitori rimane debole.

Un altro eloquente esempio: gli investimenti stranieri nell’immobiliare italiano sono tornati importanti. Stiamo parlando di 9 miliardi di Euro, più di quanti erano nel 2007, prima della crisi. Ma negli altri paesi d’Europa sono molti di più: 20 miliardi in Svezia e 50 miliardi in Germania.

Un altro importante dato emerso durante il convegno è il seguente: è falso dire che in Italia non ci sono risorse. Non è vero che mancano risorse nel settore pubblico; il problema, invece, è l’allocazione delle risorse, si spende male e si spreca tanto.

Scenario di ottimismo

Il sentimento espresso durante l’intervento di Lorenzo Bellicini è di giustificato ottimismo: siamo giunti al termine del sesto ciclo (dal secondo dopoguerra) delle costruzioni, servizi e impianti ed è iniziato il settimo ciclo, definito il primo ciclo dell’ambiente costruito: una stagione nuova, caratterizzata dai programmi di sviluppo delle principali città europee e dal ruolo che stanno avendo i temi della grande transizione che stiamo attraversando, che cambierà l’economia del mondo.

Siamo in una fase, per dirla in termini complessi, di un ciclo sistemico di accumulazione dove intervenire sul patrimonio esistente e sulla trasformazione del costruito rappresentano aspetti chiave.

Tornando allo scenario economico, la ripresa è consistente dalla fine del 2016. Il fondo monetario internazionale ha rivisto al rialzo le stime di crescita dei PIL di vari paesi: è un indicatore importante, ma l’incertezza politica può rallentare la ripresa economica.

A livello europeo, la nuova stagione è iniziata nel 2015: la ripresa degli impianti si inserisce all’interno di una ripresa di tutti i mercati edilizi, residenziale e non residenziale. Questa nuova stagione è dedicata alla trasformazione del territorio, degli edifici e delle infrastrutture.

Fra gli indicatori che in tempi non sospetti (2014) hanno anticipato la ripresa dell’edilizia abbiamo la vendita delle macchine di movimento terra che ha segnato i seguenti incrementi: +25% (2014), +27% (2015) e +20,8% (2016).

Edilizia e Impianti

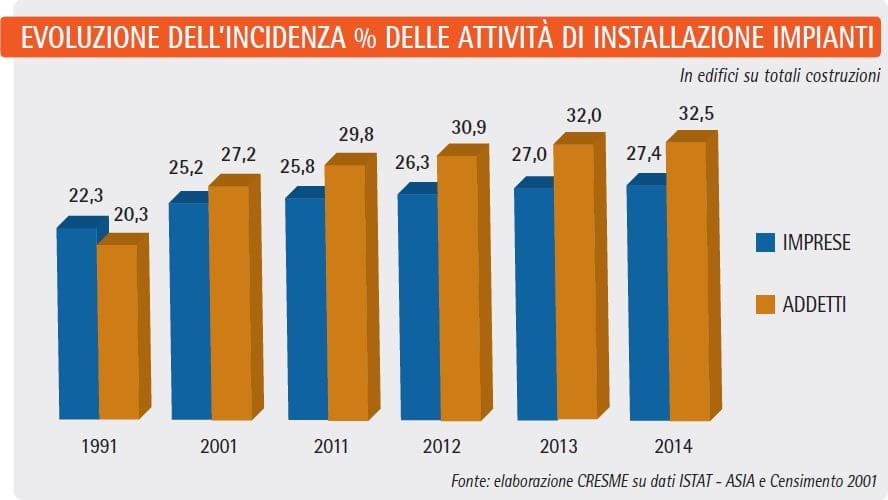

Un dato importante da valutare è la crescita del valore degli impiantisti rispetto a quello delle costruzioni che li contengono.

Si è passato dal 40% nel 2012 al 43% nel 2015, fino a 44% nel 2016. Quindi, gli impianti negli edifici hanno risentito in misura più ridotta la crisi generale delle costruzioni.

Questi i motivi:

- gli impianti rivestono sempre più importanza (risparmio energetico e comfort abitativo);

- il rapido sviluppo tecnologico (piuttosto che l’usura dei prodotti) determina una maggiore obsolescenza dei prodotti che riducono il ciclo di vita;

- cresce la propensione a rientrare nell’ambito della riqualificazione edilizia.

Gli impianti, nonostante abbiamo subito gli effetti della crisi che ha colpito l’economia italiana, già dal 2015 hanno anticipato la ripresa.

Dopo la forte crisi del 2009 (-12%), la ripresa nel biennio successivo (2010/11) e l’ulteriore flessione dal 2012 al 2014, gli anni 2015 e 2016 hanno segnato un aumento del lavoro e della produzione nel settore dell’installazione degli impianti.

L’impiantistica nella crisi generale dell’edilizia (2011/2014 = -22%) ha riportato contrazioni percentuali inferiori (2011/2014 = -17%).

Inoltre, nello stesso periodo (2011/2014) il settore degli impianti, sostenuto dagli incentivi fiscali, è cresciuto del 6,3% mentre l’edilizia soltanto dell’1,7%.

La crescente rilevanza degli impianti prospetta scenari positivi a breve, medio e lungo termine, sempre che vengano mantenuti gli incentivi fiscali alle abitazioni.

Ecco alcuni elementi di riflessione:

- il settore dell’impiantistica, sempre di più, si esprime attraverso l’innovazione tecnologica. Dopo questo periodo recessivo, l’innovazione viene percepita come elemento determinante per mantenere ed espandere il mercato.

- negli ultimi anni la componente tecnologica ha acquisito un ruolo crescente all’interno delle opere edili e infrastrutturali. La gestione evoluta dell’impiantistica all’interno degli edifici, l’ottimizzazione dell’efficienza energetica, l’integrazione delle reti di pubblica utilità, l’attenzione alla sicurezza e al comfort degli utenti finali sono alcuni aspetti interessanti di questo percorso.

Le nuove tecnologie e le predisposizioni generano interventi meno invasivi e onerosi rispetto al passato: ciò rende possibile una significativa valorizzazione economica dell’edificio, in particolare del patrimonio edilizio esistente.

Inoltre, l’invecchiamento della popolazione porta con sé un’accelerazione all’impiantistica orientata al comfort e alla domotica assistenziale, per garantire autonomia e sicurezza alle persone. Lo scenario prospettico, mantenendo inalterati gli incentivi fiscali alle abitazioni, prevede una crescita dell’impiantistica del 3,2% per il 2017 e del 3,6% per il 2018.

Senza incentivi economici, lo scenario cambia aspetto: +6,9% nel 2017 e -8,8% nel 2018.

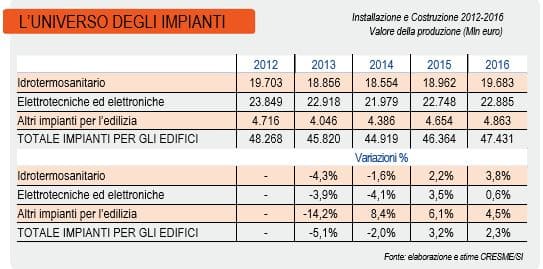

Secondo il Rapporto, la somma dei fatturati di tutti i soggetti coinvolti nella filiera dell’impiantistica per l’edilizia, nel 2016, è stata di oltre 112 miliardi di euro. Si tratta di un ambito economico che coinvolge – unicamente per gli impianti nell’edilizia, escludendo quindi le opere a rete – circa 200mila unità locali e 750mila addetti, distribuiti fra industrie e laboratori di fabbricazione, esercizi commerciali, installatori.

Il valore della produzione fra gli attori della filiera, è così articolato:

- 41,3 miliardi è il ricavato delle vendite dei prodotti per l’impiantistica effettuate direttamente dalle aziende produttrici nazionali. In questo importo sono incluse le vendite destinate all’estero;

- 23,8 miliardi di euro è il ricavato dei rivenditori di materiali per impianti, sul territorio nazionale;

- 47,4 miliardi è l’importo totale incassato dagli installatori (termoidraulici, idraulici, elettricisti, ecc.).

Lo scenario è cambiato

In questi anni il mercato delle costruzioni, a causa della crisi economica, si è profondamente riconfigurato: è fondamentale capire come.

Gli impianti sono un elemento importante di questa riconfigurazione. La crisi ha generato un nuovo equilibrio: oggi le società di impiantistica (dimensione media 3,2 addetti) hanno una dimensione maggiore rispetto a quella delle imprese di costruzioni (dimensione media 2,3 addetti).

Inoltre, le società di impiantistica sono più strutturate e hanno salvaguardato meglio l’occupazione dei dipendenti di quanto non sia successo nel settore delle costruzioni.

Si sta affermando il modello che prevede imprese strutturate di medio-piccole dimensioni che mettono in crisi il modello dell’imprenditore di impiantistica che opera singolarmente all’interno del mercato.

A ciò bisogna aggiungere l’evoluzione tecnologia in atto e la crescente competenza dell’utente finale che si documenta più di prima navigando sui siti internet. Non sempre l’installatore è preparato e formato per soddisfare le richieste che arrivano dall’utente finale.

Comunicare di più spiegare meglio

Durante qualsiasi processo di ristrutturazione e di adeguamento tecnologico di una qualsiasi struttura bisogna comunicare con maggior chiarezza al cliente i benefici e la convenienza economica. È indispensabile spiegare a chi decide l’intervento quali risultati porta a casa. In ambito pubblico questo atteggiamento è poco diffuso ma le indicazioni che provengono dall’Europa sono chiare e certe: dettagliare e confrontare le condizioni pre/post intervento per misurare e dimostrare i vantaggi, assumendosi la responsabilità degli esiti generati dall’intervento.

Siamo usciti dalla crisi e stiamo entrando in una nuova fase, per molti osservatori siamo di fronte a quella che viene definita la seconda rivoluzione delle macchine, dove l’oggetto dell’innovazione sono le menti e non più le braccia: l’automazione del lavoro, la nuova generazione della robotica avanzata, i veicoli semiautonomi e autonomi che richiedono nuove infrastrutture (strade/autostrade) e una nuova segnaletica stradale.

Fra pochi anni cambierà anche il quadro energetico e il settore degli impianti dal punto di vista delle batterie di accumulo.

Ogni edificio potrebbe diventare un produttore di energia che viene accumulata per alimentare, ad esempio, anche le auto elettriche. Un periodo di transizione che ha dell’incredibile, nel quale gli impianti tecnologici saranno protagonisti.

Fonte: rivista Sistemi Integrati